IFRS 1 - Première application des IFRS

Synthèse

La norme IFRS 1 explique la préparation des premiers états financiers en IFRS et notamment :

- le mode de reconnaissance des actifs et passifs

- la mesure de la juste valeur

- la réconciliation des capitaux propres et du résultat net entre les anciennes normes et les IFRS

Mis à jour le 01/01/2025

Dates clés

Date de publication : 27.11.2008

Date d’adoption UE : 25.11.2009

Première application : 31.12.2010

Dernière modification : 28.07.2024

🎯 Objectif

Fournir une base transparente et comparable pour les utilisateurs des états financiers.

S’assurer que les premiers états financiers IFRS d’une entité contiennent des informations de qualité qui sont :

- transparentes pour les utilisateurs

- comparables pour toutes les périodes présentées

- un point de départ approprié pour une comptabilité conforme aux IFRS

- produites à un coût qui ne dépasse pas les avantages attendus

🌐 Champ d'application

➡️ Premiers états financiers

Les premiers états financiers IFRS d’une entité sont les premiers états financiers annuels pour lesquels l’entité adopte les IFRS, par une déclaration explicite et sans réserve de conformité aux IFRS incluse dans ses états financiers.

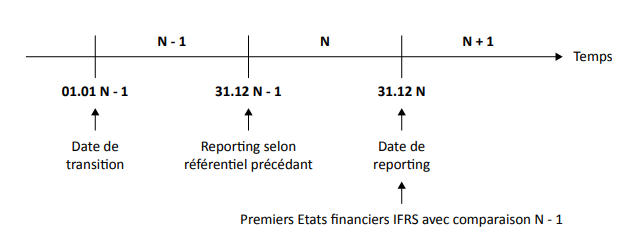

➡️ Date de transition aux IFRS

C’est la date de début du premier exercice présenté à titre comparatif dans les premiers états financiers IFRS, c’est généralement le début de l’exercice précédant la première application des IFRS

✍️ Comptabilisation et Evaluation

Quelles normes utiliser ?

Les méthodes comptables doivent être conformes à chaque IFRS en vigueur à la fin de la première période (N-1) pour laquelle elle présente de l’information financière selon les IFRS, sauf exceptions (IFRS1.7).

Les mêmes méthodes comptables doivent être appliqués dans l’état de la situation financière d’ouverture en IFRS et pour toutes les périodes présentées dans ses premiers états financiers IFRS (IFRS1.7).

⚠️Ancienne norme IFRS Une entité ne doit pas appliquer des versions différentes des IFRS qui étaient en vigueur à des dates antérieures (IFRS1.8).

⚠️Nouvelle norme IFRS Une entité peut appliquer une nouvelle IFRS qui n’est pas encore obligatoire si celle-ci permet une application anticipée (IFRS1.8).

📖 Présentation

L’entité doit présenter l’impact de la transition de son ancien référentiel aux IFRS sur sa situation financière, sa performance financière et sur ses flux de trésorerie. L’entité doit donc présenter les éléments suivants :

✅ Rapprochement « Capitaux propres IFRS VS Capitaux propres ancien référentiel » au 01/01/N-1

✅ Rapprochement « Capitaux propres IFRS VS Capitaux propres ancien référentiel » au 31/12/N-1

✅ Rapprochement « Résultats IFRS VS Résultats ancien référentiel » sur N-1

✅ Explications des ajustements significatifs apportés à l’état des flux de trésorerie en N-1

Exceptions

Exemptions obligatoires

Exemptions facultatives

Table des matières

- Synthèse

- Objectif

- Champ d’application

- Comptabilisation et Evaluation

- Présentation

- Exceptions